2017年針織行業經濟運行情況分析

一、行業經濟運行特點

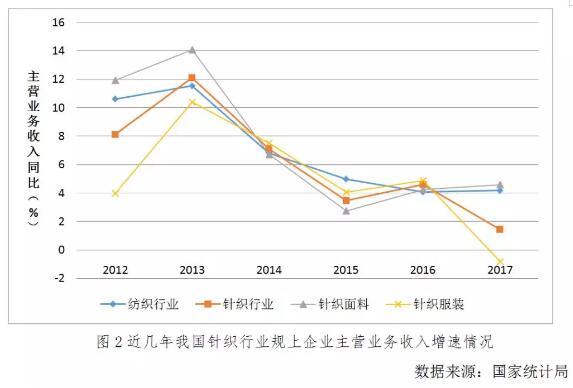

(一)針織面料生產保持增長,針織服裝生產總體有所降低

據國家統計局統計,2017年1-12月針織面料類規上企業完成主營業務收入3072.27億元,同比增長4.60%。其中,針織面料織造類規上企業主營收入同比增長5.43%,針織印染類規上企業增長1.33%,針織制品類規上企業增長2.42%。按針織面料類規上企業內外銷比例及近兩年針織面料出口金額測算,2017年針織面料類企業主營業務收入實際完成約6903.73億元,同比增長16.27%。

據國家統計局統計,2017年1-12月針織服裝類規上企業累計完成針織服裝產量133.47億件,同比-2.43%,針織服裝類規上企業完成主營業務收入4003.75億元,同比增長-0.84%,為近五年來首次出現負增長。按針織服裝類規上企業內外銷比例及近兩年針織服裝出口金額測算,2017年針織服裝類企業主營業務收入實際完成約12205.86億元,同比增長-3.99%。

(二)國內市場溫和增長,出口市場回暖明顯

國內經濟保持穩健增長,居民收入持續改善,為針織服裝等消費提供了較好的經濟條件,伴隨著消費升級,針織品在日常服裝穿著中的得到更多的體現,國內市場保持溫和增長。據國家統計局統計,2017年1-12月我國社會消費品零售總額366262億元,同比增長10.2%,其中限額以上單位服裝鞋帽、針紡織品零售額為14557億元,同比增長7.8%,增速較去年同期提高0.8個百分點。2017年全國網上零售額71751億元,比上年增長32.2%,穿類商品增長20.3%,增速較去年同期提高2.2個百分點。從中國海關統計的進口針織服裝數據看,2017年1-12月,我國進口各類針織服裝3.91億件,數量同比增長15.58%,金額25.15億元,金額同比增長18.28%,均維持較快的增長態勢。

據中國海關統計,2017年1~12月針織行業(包括針織織物、針織服裝及附件)出口穩步回升,全年實現出口882.65億美元,占我國紡織品服裝出口金額的33.06%,基本持平于2016年,出口降幅收窄9.1個百分點,至-0.65%。其中,針織面料出口164.13億美元,金額同比增長13.82%,增速出現較大的回升;針織服裝出口595.31億美元,金額同比-4.97%,降幅較去年同期減少7.05個百分點。

從具體出口市場情況看,我國針織服裝在歐盟、美國、日本和東盟四大市場仍呈現負增長,但降幅有明顯收窄;針織面料在歐盟、日本和東盟三大市場增幅較大,東盟增速最高,達到16.13%,而美國市場出現一定收縮。

(三)行業總體增速趨緩,高質量發展初顯成效

近五年針織行業規模不斷擴大,但發展增速出現一定的回落。據國家統計局統計,2017年1~12月行業(包括針織面料及針織服裝)主營業務收入增速先增后降,1-5月增速最大(達到9.47%),下半年增速逐步回落,1-10月增速仍有6.64%,但最后兩月增速出現一定的下滑。全年針織行業5832家規上企業完成主營收入7076.45億元,同比增長1.43%,增速低于全紡織行業的增速(4.18%),比去年同期降低3.17百分點。

目前,行業企業在加工產品的選擇上更加向高附加值方向轉型,在有效控制成本的同時,通過技術創新、設備改造及流程再造及品牌打造等而逐步適應了新常態及新時代對行業發展的要求,往高質量發展初顯成效。近五年行業在保持規模增長的同時,實現了利潤的持續增長。據國家統計局統計,2017年1~12月行業利潤增速先增后降,全年針織行業5832家規上企業完成利潤總額395.58億元,同比增長4.99%;行業虧損面11.28%,基本持平于去年,較去年同期微增0.66個百分點;行業利潤率水平為5.59%,稍高于紡織行業平均水平(5.47%),其中針織面料利潤率為6.20%、針織服裝為5.12%,針織染整行業的利潤率水平為行業最高,達到8.13%(去年同期為12.37%)。

(四)行業投資促進產業技術進步

據國家統計局統計,2017年我國針織行業完成500萬元以上固定資產投資1345.48億元,占紡織行業固定資產投資額的9.96%,同比增長6.91%,增速高于紡織行業投資1.7個百分點。其中,針織面料類企業完成投資651.22億元,占針織行業投資額的48.40%,同比增長10.96%;針織服裝類企業完成投資694.26億元,占針織行業投資額的51.60%,同比增長3.37%。近五年行業投資的維持增長勢頭,新建及投資項目對于行業未來三到五年的產能與技術進步起到重要推動作用。

二、影響行業發展的主要因素

(一)產業結構調整深入推進

近五年行業增速總體放緩,已經先于國民經濟進行了比較深入的調整,特別是在行業在成本上漲及勞動力逐步緊缺的情況下,將過去依靠量的增長轉變為追求質的提高對于行業長遠發展產生積極影響。比較2017年與2012年針織行業的規上企業主營收入、完成投資額及行業出口金額情況看,行業在產業規模擴大的同時,產業結構內部發生了一定的調整,近五年我國針織面料類規上企業主營收入基本變化不大,針織服裝類規上企業主營業務收入增長1.64倍,投資增長2.22倍,表明行業在不斷向下游延伸,在針織服裝出口金額出現下降的同時,針織服裝國內市場的增長帶動了針織服裝類企業的發展。外銷市場針織面料出口金額占比由2012年11.42%提高到2017年18.59%,技術含量高的印染類針織面料在國際市場競爭力的提升,主要得益于行業技術進步及產品設計開發水平的提高。

(二)充分利用兩個市場、兩種資源

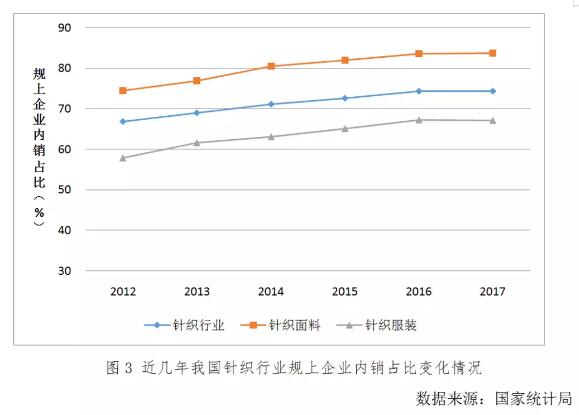

近年來隨著我國經濟持續穩健增長,居民收入得到穩步的提高,社會消費品零售額一直保持近兩位數的增長,特別是隨著80/90/00后新一代消費群體逐步成熟,內銷市場成為國內針織行業企業關注的重點和方向。近五年,針織行業規上企業內銷占比逐年提高,已由2012的66.87%提高到2017年的74.30%,行業要充分認識到兩個市場和兩種資源在推動我國針織行業發展中的重要作用。近年來,基于內銷市場的拓展,電子商務、大數據、個性化定制等產業發展方式在行業內得到應用,企業內銷過程中也不斷增強了對渠道、品牌運營能力,為行業穩健發展奠定了基礎。

(三)行業發展內生動力較足,高質量發展基礎穩固

行業總體維持增長的同時,企業主體為適應新的市場變化,在產品開發、新技術應用、企業管理、品牌運作等方面積極拓展思路,行業發展內生動力較足,為實現高質量發展奠定了基礎。在新產品開發方面,企業根據市場需要不斷創新,從原料、織物組織結構、顏色、風格等多種變化途徑入手,適時地推出符合市場需求的新產品,行業優秀研發企業研發投入普遍高于3%,部分企業研發投入達到銷售收入的8%以上。企業通過加強新原料、新技術、新設備的應用與更新,在更好的適應產業發展需要的同時,也為企業贏得了市場空間。同時企業規范化管理及信息化應用不斷加強,企業綜合管理水平得到較大提升,也為企業降低運行成本和經營風險起到了一定的作用。同時針織行業品牌化發展出現多重可供選擇的路徑,電商品牌、設計師品牌、自主品牌運作水平和市場拓展能力得到提高,行業轉型發展呈現出較好的局面。

三、2018年行業發展面臨的機遇和挑戰

(一)產業向中高端轉型面臨壓力

隨著國內勞動力等成本的不斷上漲,我國針織行業越來越受到來自東南亞等發展中國家和地區的影響,目前簡單的低附加值加工市場競爭激烈,已經基本沒有利潤,往高附加值方向轉型成為有限時間內關乎行業可持續發展的重要內容。在產業邁向中高端發展過程中,設計研發和品牌營銷處于中心位置,向針織產品設計和品牌營銷的產業價值鏈的高附加值環節轉型是突破現有發展階段的重要的方向,而目前行業發展仍然存在一定的問題,集中表現在產業往高附加值方向轉型存在一定的天花板和壁壘。特別是,在針織服裝的市場拓展及內銷品牌打造過程中,我國大型針織企業多從為國際大品牌代工型企業發展起來,企業自主品牌發展滯后,其自主品牌發展受到國外品牌的限制,為保證企業正常運轉,這些企業普遍限制了自主品牌發展;目前發展較好的國內運動服裝、休閑等服裝品牌覆蓋多品類服裝產品,中小型企業自主品牌發展受制于自身實力限制,難以轉型發展為大型的單獨以針織服裝為主的服裝品牌。近幾年針織面料出口維持增長,得益于我國已經形成的完備的針織產業體系,特別是針織印染加工能力體現了我國針織產品較高的科技含量,隨著東南亞等地針織服裝加工量的提高,針織面料有望繼續增長。

(二)行業人才隊伍建設任重道遠

目前,產業發展的人才和勞動力瓶頸及環境壓力不斷加大,企業普遍反映人才短缺及用工緊張的情況,特別是沿海發達地區外地勞動力占比較高,未來有面臨較大的人才回流內地省份的壓力,目前企業通過提高勞動報酬方式緩解部分人員流失,但產業內人才短缺的問題及如何將過去的勞動力紅利轉化為人才紅利、人力資源紅利仍是未來企業和行業必須重視和著力解決的問題。目前,部分企業已積極進行技術改造和設備自動化改造,已很大程度上降低了操作技能本身的依賴程度,“去技能化”被提上日程將極大的緩解行業勞動力短缺的問題,但必須看到限于針織服裝加工的特點,用工最多的針織服裝生產加工目前現在仍難以完全實現自動化。未來,企業必須考慮在產品附加值提高上做功夫。

(三)消費升級為新商業模式發展提供舞臺

伴隨著我國80后、90后人群和中產階級逐漸成為消費主力,其消費習慣及消費方式的變化,對產品的喜好逐步向追求品牌、品質和時尚、個性化、多樣化,性價比升級及服務體驗的升級,這為新的商業模式的發展提供了非常多的機會。在商業模式創新中,因為針織服裝品類眾多,是大眾和年輕一族體現時尚穿搭的必備產品,例如T恤衫、針織衫、針織運動裝、套頭衫等均可以體現時尚與個性設計的較好的產品,針織設計師依靠自身具備的設計能力和潮流體驗能力,與加工制造商合作,再利用現代比較成熟的電商拓展銷售渠道,打通從設計到制造到面向消費者的渠道,將為眾多新畢業大學生提供就業和創業機會。目前,行業萬眾創新、大眾創業蔚然成風,行業新生代力量逐步顯現,特別是在靠近針織服裝特色產業集群地的一些地區,依靠發展基于針織服裝設計+電商銷售的模式已經創造了大量的就業機會。未來,依靠我國強大的針織產品生產能力,通過新的商業模式創新,將產品拓展到更多市場,將為行業發展注入新的活力。

(四)針織設計與自主品牌帶動產業附加值提升

目前,通過立足于針織產品設計和自主品牌打造帶動行業向高附加值提升已成為行業共識,訂單加工型企業逐步由原來的OEM轉型ODM,或者由原有的ODM進一步拓展為OBM,向價值量高端的品牌運作轉型,通過加強供應鏈管理,建立穩定的從上往下的產業協作模式,行業企業通過融入品牌的供應鏈而得到發展,例如目前已經比較成熟的三槍品牌、愛慕品牌、都市麗人等。在各地針織產業集群地,各地也在不斷加強服務于中小企業的針織設計和品牌打造公共服務平臺建設,通過建立設計研發機構,為中小企業提供從設計、開發到市場運作的各種服務,將帶動一批企業向價值鏈高端邁進。另外,隨著針織服裝在日常服裝消費比例的提高,針織產品設計相關人才將加速進入行業,為行業未來依靠設計人才力量提高產業發展層次提供較好的人才基礎。

四、2018年行業發展的趨勢與方向

(一)智能制造成為行業關注重點

自動化、少人化與智能化是未來一段時間內行業關注的重點,特別是隨著我國勞動力紅利的消退,傳統依靠廉價勞動力推進行業發展的模式基本走到盡頭,未來無論從提高企業精細化管理,還是減人增效,提高勞動生產率,降低管理成本和風險,行業推進行業自動化、少人化與智能制造已經成為擺在行業面前的關鍵抉擇。目前,針織行業在全成型電腦橫機、無縫內衣機、針織大圓機等可以聯網設備上的引進和利用已經進行了多年,未來通過建立基于設備物聯網的MES管理系統,加強企業數字化管理能力建設將逐步成為行業發展方向;在成衣車間,新型自動裁床、吊掛及生產排產系統將逐步普及;在針織印染車間,設備自動化控制及聯網、加料及聯網控制,加強設備的底層鏈接將逐步在行業內普及;在品牌企業運作企業中,數字化的智能管理系統也將得到逐步普及。此外,未來隨著物聯網及大數據等技術在行業內的應用,針織服裝大規模的個性化定制將逐步實現,智能制造將變成現實。

(二)制造+服務助推產業向高質量階段轉型

推動行業由制造商向制造+服務商轉型是產業轉型發展的重要方向,過去針織行業加工型企業大部分依靠來料加工或來樣加工形式,靠賺取微薄的材料費和加工費生存。未來,行業企業由制造商向制造+服務商轉型勢在必行,由之前的只注重生產轉變為由產品服務結合產品生命周期問題方案的提供商和服務商,通過加強產業鏈上下游協作及供應鏈整合,降低成本,提質增效,通過積極將傳統模式的以產品為核心轉向以消費者的需求為核心,為下游客戶提供可供選擇的個性化生產和服務,主動參與到服務型制造網絡的協作中,主動發現客戶需求,開展有針對性服務,積極主動的參與市場拓展中,將帶動我國大部分針織行業企業從純制造商向制造+服務商轉型,帶動行業高附加值的高質量階段發展。

(三)商業模式創新將為企業發展插上翅膀

基于我國巨大的內銷市場及目前已經具備的比較成熟的國際代工產業發展形式,針織行業的商業模式創新將帶動行業企業拓展發展思路,尋求新的盈利和市場增長空間,如通過拓展產業鏈條成為縱向一體化企業、出口企業轉型發展內銷、自主品牌運作和營銷渠道建設、營銷模式創新(采取直營、加盟、連鎖、代理、電商等)、產業鏈協作模式的產品創新等,在改變企業原有僵化的管理系統,實現組織和流程再造,創造更廣闊的的市場空間,獲得更多商業價值等方面將產生重要作用。

(四)產業內部細分領域差異化發展仍有較大空間

針織產品種類繁多,從服用的、家用到產業用門類十分龐雜,產業細分為行業差異化發展提供了條件,也為行業加強縱深和橫向革新提供了較多的市場空間。目前行業已經涌現出從事多種針織產品生產和加工的優秀企業,但在新興的細分領域針織產品(如一體成型鞋面、針織牛仔、經編襯衣面料、經編產業用紡織品等)仍有較大的發展空間,行業企業需要加強新產品的跟蹤與開發,在適應市場變化的同時,努力引領新的產品的開發方向。

推薦企業

推薦企業-

面向顧客,持續改進,實施品牌戰略,必須是

-

經編未來 無限可能

-

云展云舒,龍行天下 并人間品質,梳天下纖維

-

印染機械 首選黃石經緯 印花機 絲光機 蒸化機

推薦企業 推薦企業

推薦企業